HAY SALIDA

Un modelo alternativo al RIGI: ¿qué inversiones y para qué proyecto de país?

El Congreso de la Nación continúa embarcado en la discusión de la ley Bases, un compendio de artículos que involucran una amplísima cantidad de temáticas, pero con una matriz común de intereses: transformar la estructura productiva de raíz, en todos los aspectos posibles: legal, tributario, laboral, previsional y ambiental de la Argentina. El RIGI, en su interior, es la ley Bases en versión concentrada. En sus doce capítulos contiene la entrega de los recursos naturales, con una cláusula cerrojo para su eventual reversión. La entrega y la irreversibilidad, juntas.

Como describimos en Volver a la colonia, la irreversibilidad del RIGI tiene su origen en la sistematicidad del mismo. Está pensado sistémicamente: amplios y exagerados beneficios, estabilidad durante 30 años y resolución de conflictos con prórroga de jurisdicción, en el CIADI. Si se vota, no hay forma de salir.

En esta nota proponemos una serie de proyectos que, en conjunto, constituyen ejemplos de un modelo de país que es la antítesis del RIGI: administra soberanamente sus recursos, busca el agregado de valor y promueve el empleo. A diferencia de lo que propone el RIGI, la Argentina puede emprender un camino de impulso a sectores estratégicos en materia productiva. A continuación, describimos los casos de GNL, electromovilidad, litio y bienes de capital. Propuestas complementarias, también de índole legislativa, se desarrollan al final.

GNL: agregado de valor para la exportación

En el caso del gas natural licuado (GNL), el proyecto para promover la actividad fue aprobado por la Cámara de Diputados en octubre de 2023, pero aún no tuvo tratamiento en el Senado. Este es un proyecto fundamental para desarrollar el sector, que ya contaba con empresas interesadas como la estatal malaya Petronas, que realizó un acuerdo con YPF en 2023. Vaca Muerta es la segunda reserva a nivel mundial de gas no convencional y posee recursos para cubrir 193 años de consumo interno. La Argentina tiene una oportunidad única: el gas se constituye como recurso clave para la transición energética por ser una energía más “limpia” que el carbón y el petróleo. Eso habilita la posibilidad –y la necesidad– de proyectar estrategias de extracción, transporte y exportación en la ventana de oportunidad de la transición. Parte de este recorrido se inició con la construcción del gasoducto NK, cuyo objetivo apunta a encaminar la problemática sobre la distribución del recurso: permitir el acceso a gas a zonas que aún no lo tienen, evitar la demanda de energía del exterior en época invernal y facilitar eventualmente la exportación.

Pero, a la par, para exportar por barco a gran escala se precisa no sólo la producción y el transporte, sino también licuar el gas y envasarlo. Para un proyecto de tal envergadura, se requiere una inversión inicial cercana a los 10.000 millones de dólares, tanto para la planta de licuefacción como para la infraestructura necesaria para el traslado del gas hasta la misma. El acuerdo YPF-Petronas encaminaba esta cuestión y estimaba, además, que el mismo le reportaría al país un ingreso de divisas por 15.000 millones de dólares anuales en exportaciones de gas.

El proyecto con media sanción era la norma que daba marco al acuerdo YPF-Petronas para la construcción de la planta, al igual que a otros acuerdos de ese tipo que permitieran la futura exportación. Una breve descripción de lo que está incluido en el proyecto:

- Beneficios tributarios: reducción de impuesto a las ganancias, IVA y derechos de importación, sujeto a los casos en que el bien no se produzca a nivel local.

- Derechos de exportación: alícuota móvil (que va del 0 al 8%) en función del precio internacional.

- Disponibilidad de divisas: libre disponibilidad de hasta 50% (aplicado a deudas comerciales y financieras, giro de utilidades y dividendos y repatriación de inversión), garantizando 50% de liquidación en nuestro país.

- Exportación con cargo previa oferta a ENARSA y CAMMESA en los meses de alto consumo.

- Para acceder a estos beneficios, el proyecto exige determinadas condiciones orientadas a contribuir con el desarrollo local: en los primeros diez años, el 15% debe estar integrado por contenido nacional; en los siguientes diez años debe ser el 30% y en los últimos diez años de vigencia, el 50%. La proporción inicial y la progresividad garantizan el fomento al desarrollo de proveedores locales, dinamizando la economía y generando puestos de trabajo.

- El proyecto no tiene prórroga de jurisdicción y contempla sanciones por incumplimientos.

- La inscripción es por cinco años (prorrogable por un año adicional), lo que permite que no sólo se incluyan proyectos ya en cartera, sino que puedan ingresar más inversiones aún.

Como se puede identificar, la propuesta para lograr inversiones incluye concesiones. Es razonable debatir si los beneficios otorgados resultan excesivos o insuficientes para cumplir el objetivo. Esta es una discusión válida porque pretende poner en el centro al desarrollo de la Argentina. Lo que no resulta válido es hacer concesiones que no contemplan, bajo ningún aspecto, el retorno de beneficios al país y a su población.

Por cierto, el proyecto también da por tierra la acusación del peronismo como anti-empresa, siendo esto un estereotipo construido con fines políticos, ajeno a los hechos.

Resulta curioso revisar retrospectivamente la posición del actual oficialismo al proyecto de GNL: Milei votó en contra, mientras que el PRO y la UCR se abstuvieron. ¿RIGI? A favor.

Pero el verdadero escándalo protagonizado por Milei, es lo sucedido en relación a la empresa Petronas luego de asumir su gobierno. En enero, el jefe de Gabinete, Nicolás Posse, y el ministro de Economía, Luis Caputo, se reunieron con Petronas. En esa reunión, la empresa le pidió la aprobación de la ley de GNL, que se había impulsado durante la gestión anterior y que tenía media sanción en el Congreso. Sin embargo, cuatro meses después, el actual presidente de YPF sostuvo que “sin RIGI no hay acuerdo con Petronas”. ¿Cómo puede ser esto posible? Si las concesiones impulsadas en la ley de GNL eran suficientes para impulsar el acuerdo, ¿cuál es la razón por la cual el gobierno ahora le otorga beneficios adicionales? ¿Quién se hace cargo de este desfalco?

Electromovilidad

El segundo de los ejes que la Argentina debe impulsar en un marco regulatorio para la promoción industrial es la electromovilidad, que otorga incentivos tributarios en dos órdenes: para que las terminales automotrices locales concreten proyectos de inversión en la materia y para promover la adquisición y uso de vehículos eléctricos. El Sindicato de Mecánicos y Afines del Transporte Automotor (SMATA), ADEFA, AFAC y ADIMRA impulsan un proyecto que cuenta con la exigencia del desarrollo de proveedores de la industria automotriz que garanticen la integración local, generación de empleo y fortalecimiento de capacidades productivas locales. El impulso al autopartismo local presenta oportunidades de desarrollo del resto de la cadena de valor de la industria, con sólidas capacidades ya instaladas.

Este régimen se enmarca en la transición hacia la electrificación del parque automotor como política de descarbonización del transporte, con avances ya concretados a nivel global. Esto se refleja en las estrategias de negocio de las empresas líderes de la industria, ante la expectativa de que las ventas anuales de vehículos eléctricos e híbridos alcance el 50% en los próximos años tanto en Europa como en China y Estados Unidos.

El proyecto establece un marco legal que promueve mayor utilización de alternativas de movilidad sustentable a través del fomento a la comercialización y desarrollo de vehículos eléctricos. Esto abarcaría todo tipo de transporte terrestre y de diversas tecnologías.

A su vez, se establecen metas de promoción de dos tipos: 1) adquisición y uso de vehículos (reducción de tributos como IVA e impuestos internos), 2) fortalecimiento de la industria nacional de electromovilidad (beneficios fiscales para fabricantes locales de vehículos y/o autopartes). La iniciativa supone el diseño de un plan estratégico nacional con metas de recambio y modernización de flota vehicular y de una red de recarga eléctrica en todo el país.

¿Cuál es el perfil del sector al que debe aspirar nuestro país? La experiencia brasileña tiene virtudes para rescatar. Está orientada a sostener la producción automotriz pero también el mercado de autopartes. El Programa Nacional de Movilidad Verde e Innovación (Mover) que lanzó Lula da Silva promueve beneficios a empresas que inviertan en investigación y desarrollo (I+D), medidas como créditos financieros para la reubicación de plantas industriales y beneficios en impuestos para exportaciones, a la par de exigencias sobre las emisiones de carbono. En el caso argentino, es imprescindible compatibilizar los incentivos con el desarrollo de la industria hidrocarburífera, planificando específicamente un mercado de vehículos híbridos, y con un Estado que planifique la infraestructura de la transición.

Si la Argentina no establece un marco regulatorio para las terminales, los autos híbridos se fabricarán en Brasil, siendo esto una amenaza concreta al sector y a los puestos de trabajo locales.

Carbonato de litio: cuota para el procesamiento local

La electromovilidad y el litio van de la mano. La Argentina, Bolivia y Chile conforman el “triángulo del litio”, que posee el 54% de los recursos mundiales del mineral.

El litio es un mineral clave para la transición energética, dado que permite la conservación de la energía. Las baterías de ion-litio poseen alta densidad energética y el mayor ratio carga/peso. Se estima que para el 2030 el 95% de la demanda a nivel mundial será traccionada por las baterías de ion-litio. De hecho, en 2022, las baterías representaron el 83% de la demanda de litio, desplazando los usos tradicionales (vidrios, cerámicas, grasas y otros). El destino final principal fue la electromovilidad (65% de la demanda total), acompañado por la demanda de baterías para conservación de energía estacionaria.

Este último mercado no sólo no debería ser descartado, sino que abre una oportunidad cautiva: dada la demanda del propio sector público, podría constituir un negocio muy rentable.

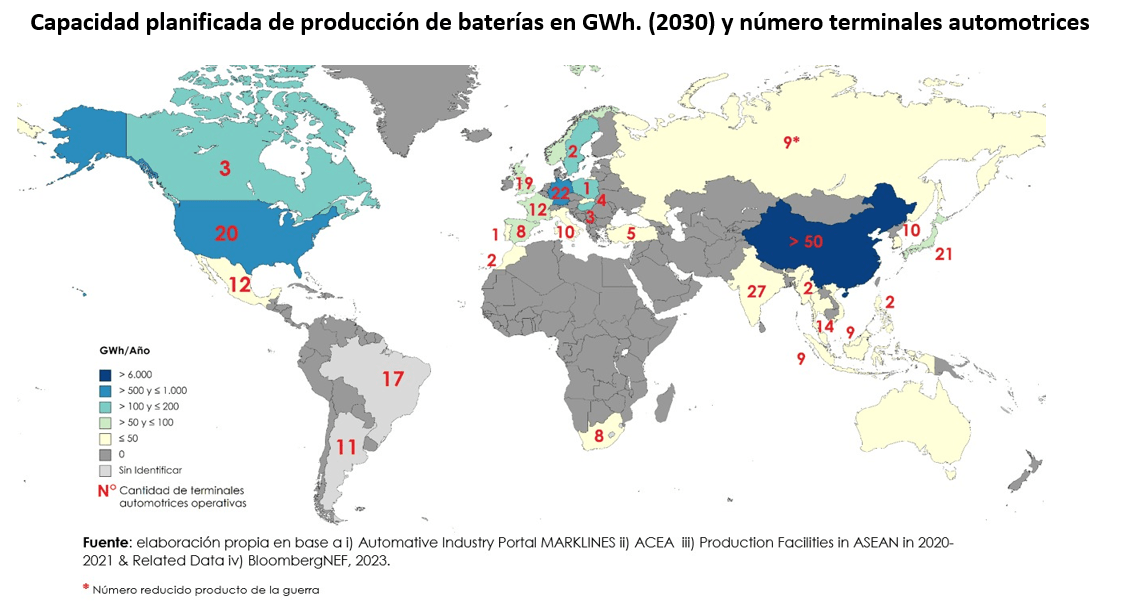

En lo referido a electromovilidad, de los países de la región con recursos de litio, la Argentina es el único que además posee desarrollo de la industria automotriz. Chile tiene litio, pero no industria automotriz; Brasil fabrica autos, pero no tiene (o tiene escaso) litio. Este diferencial es absolutamente trascendente.

El siguiente gráfico, elaborado durante el gobierno anterior, cruza dos datos interesantes: los proyectos de producción de baterías y las terminales automotrices en cada país.

De esto es posible extraer al menos dos conclusiones:

- La potencialidad de la región, que cuenta con plantas de producción de autos pero sin proyectos firmes sobre baterías.

- El riesgo de que, con el RIGI, la Argentina produzca y provea el carbonato de litio que Brasil convertirá en baterías y usará para los modelos de autos híbridos fabricados allí.

Para lograr subirse al tren, la Argentina debería escalar a lo largo de la cadena de valor del litio. El proceso de producción y comercialización del litio se integra de varias etapas, a saber: producción del carbonato de litio, producción de material activo, fabricación de celdas y, por último, fabricación de baterías.

El proyecto de ley que se impulsa desde el peronismo premia el agregado de valor. Incluye el establecimiento de una cuota de procesamiento local (que partiría de un 5% y crecería de manera gradual hasta un 15%) y un precio preferencial para la industrialización local del litio y sus compuestos, así como un régimen de promoción de la cadena de valor del litio y las baterías, que involucra beneficios tributarios y aduaneros y un esquema de regalías móviles en la medida que se incorporan etapas sucesivas de la producción.

Cabe destacar, por ejemplo, que el material activo (que tiene la misma fisonomía que el carbonato) supone un valor de mercado tres veces superior al del carbonato de litio, lo que generaría mayores recursos a la nación, a las provincias y, sobre todo, mayor generación de puestos de trabajo. Nuestro país puede aspirar a producir baterías para el mercado latinoamericano. ¿Quién producirá las baterías de los autos que en el futuro circulen por las calles argentinas? ¿Brasil?

El rumbo actual, sin embargo, es el opuesto. Un claro ejemplo de esta campaña de expoliación lo brinda la empresa Tesla. O, mejor dicho, su dueño Elon Musk. En el New York Times, los periodistas Ryan Mac, Jack Nicas y Alex Travelli escribieron La diplomacia de Elon Musk: alentar a líderes mundiales de derecha, después beneficiarse. Allí sostienen, sobre Musk, Milei y el RIGI:

"Días antes de la asunción de Milei en diciembre, hablaron directamente por primera vez y Musk preguntó sobre el litio de la Argentina. En los meses posteriores, Milei ha estado impulsando una legislación que haría mucho más atractiva la extracción del litio argentino para los inversores extranjeros. Su proyecto de ley, que le otorgaría amplios poderes de emergencia sobre la economía y la energía de la Argentina durante el próximo año, incluye un beneficio importante para Tesla: importantes incentivos para los inversores extranjeros en grandes proyectos, particularmente en minería. (...) Es probable que el proveedor de litio de Tesla califique. De ser así, el plan de Milei le daría a Tesla una estabilidad y previsibilidad inusuales en su acceso al litio en la Argentina hasta al menos 2054”.

La receta es la misma: Musk se asocia con líderes de derecha, les festeja propuestas en su red social y luego les pasa la factura, que consiste en ventajas inéditas para sus propias empresas. Así lo hizo ya en India, Brasil (con Bolsonaro) y ahora va por la Argentina con el RIGI. Más claro, echale agua.

Pero el negocio es aún más gravoso. En el Impact Report 2022 de Tesla se puede ver, al interior de la sección de “materiales prioritarios”, en la página 167 sobre litio, que Livent figura como proveedor de Tesla con el carbonato proveniente de la Argentina. Tesla ya pensaba invertir en la Argentina. Pero ahora, Milei mediante, lograría condiciones más ventajosas ¿Alguno puede creer que Musk está pensando en producir celdas en nuestro país? Que después nadie se haga el distraído.

Por cierto, vale mencionar que la Argentina sigue siendo la más barata para invertir en litio (y desterrar la idea de que no producimos por los impuestos que cobramos). Y que, incluso siendo así, Livent no se privó de subdeclarar facturación.

Industria de bienes de capital

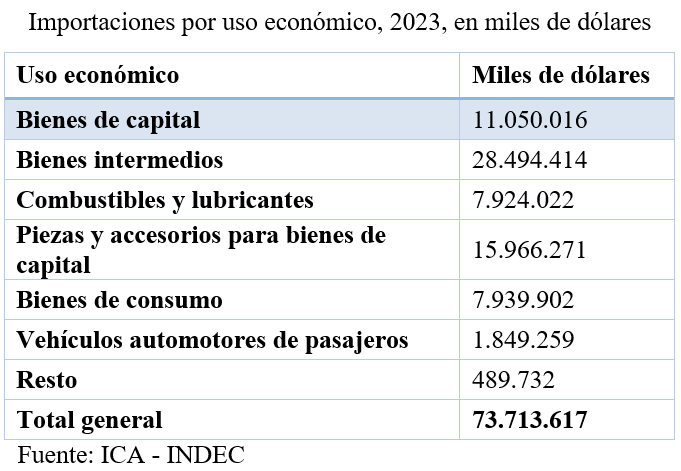

Es prioritario que el país adopte un modelo productivo focalizado en la industria de bienes de capital, con un abordaje sustitutivo, que tenga jerarquía de ley. La importación de bienes de capital significa 11.000 millones de dólares anuales (explica el 15% de las importaciones totales), tal como se observa en el cuadro para el año 2023. A la inversa, su promoción genera los encadenamientos más virtuosos con el resto de las ramas industriales, siempre y cuando se incorpore tecnología. Según ADIMRA y las Cámaras que la integran, esta industria registra unos 300.000 trabajadores. Se trata precisamente del sector más amenazado por la apertura que el RIGI involucra.

Los bonos fiscales para la promoción de este sector se han aplicado en distintos momentos, con vaivenes dado el ciclo de la Argentina, siendo el primer decreto del año 2001. En 2018 y 2022 hubo nuevos cambios a la regulación de Bienes de Capital. La última resolución existente (151/2023, que reglamentó el Decreto 109/22) corresponde a la Secretaría de Industria y no ha podido ser ejecutada luego de la asunción de Milei. Es preciso otorgarle previsibilidad al sector, pero fundamentalmente diseñar una autoridad de aplicación con criterios y exigencias claras que se sostengan en el tiempo.

¿Cuáles son los incentivos? Se otorga un bono de crédito fiscal, que no puede superar el 10% de la facturación de la empresa, en base a los siguientes conceptos: impuesto a las ganancias (porcentaje según fórmula atada a facturación), investigación + desarrollo (80% de lo invertido con tope de 2,5% de la facturación de los bienes fabricados por cuenta propia en caso de MiPyMEs y hasta un 2% para el resto); exportaciones (60% de los reintegros en los productos comprendidos en determinadas posiciones arancelarias); cumplimiento de normas de calidad: 30% para MiPyME y 15% para el resto. Por último, se determinan detracciones de contribuciones patronales para pymes que tengan 60% de su facturación asociada a bienes de capital.

Incluso se creó pero nunca se implementó el Fondo para el Desarrollo y la Inversión en Manufactura Avanzada (FONDIMA), para financiar inversiones productivas relacionadas con la actividad que fomenta el régimen, siempre que sean innovadoras.

El proyecto de ley se ubica, en términos generales, en este sentido en materia de incentivos, detallando entre las exigencias: 1) incorporación de tecnología, 2) nuevos puestos de trabajo, 3) escalamiento exportador, 4) reparto de cupo de manera federal, 5) sanciones y suspensión de incentivos, y 6) determinación de autoridad de aplicación a cargo.

Propuestas complementarias

Estas propuestas no son las únicas que se impulsan. Adicionalmente, se mencionan las que siguen.

Insumos difundidos. Días atrás, en el Senado, José Tamborenea, de la Asociación de Industriales Metalúrgicos (ADIMRA), explicó: “¿Por qué nosotros, que es algo que deberíamos hablar después, pagamos más de dos veces lo que vale el aluminio, la petroquímica, el acero? Esas cosas también hay que discutirlas. Entonces decimos: estas son las diferencias en condiciones igualitarias, pero las condiciones igualitarias son fácticas, porque es mentira. No es así. Porque nosotros pagamos muchísimo más caro todos los insumos de lo que cualquier importador lo hace en su país de origen”. Un modelo de país distinto implica impulsar un Instituto de Insumos Difundidos, algo que la Confederación de Sindicatos Industriales (CSIRA) postuló en 2023 y que tiene hoy una hoja de ruta.

Simplificación tributaria y revisión de exenciones tributarias. También la simplificación tributaria es necesaria para facilitar a las pymes las gestiones impositivas. A la par, cabe poner en debate la famosa “separata tributaria”: impuestos no cobrados a empresas que, a esta altura, “han crecido” y pueden soportarlas sin efectos sobre su actividad. Con el objetivo de equilibrar las cuentas públicas, se propone impulsar desde el Poder Legislativo un eje tributario: la revisión de toda una serie de exenciones y/o beneficios impositivos, cuya eliminación permitiría reducir el ajuste sobre el gasto que está llevando adelante el gobierno nacional. Entre ellos se proponen:

- Eliminación de las alícuotas reducidas de IVA, con una lógica de unificación de bases imponibles, combinado con el impulso a la sanción definitiva de la ley de compre sin IVA para el caso de los productos de la canasta básica.

- Eliminación de las detracciones vigentes de contribuciones patronales contempladas en la Ley 27.541 (0,19%), que establece un mínimo no imponible por trabajador, lo cual supone una reducción horizontal de la carga patronal (sin distinguir según tamaño de empresa, sectores o necesidades especiales).

- Eliminación de la exención a los inmuebles rurales cuyo origen se encuentra en la eliminación del impuesto a la ganancia mínima presunta, y que reviste una situación de inequidad para con quienes tienen en su patrimonio inmuebles urbanos.

- Revisión de los regímenes de promoción económica. En particular, la Ley de Economía del Conocimiento. En abril de 2024, el Ministerio de Economía, a través de un pedido de acceso a la información pública, señaló que bajo este régimen “los montos totales de los beneficios fiscales otorgados durante el año 2023 (...) ascienden a $ 54.517 millones” y en él se incluyen 910 empresas tales como Accenture, Bagó, Laboratorios Richmond, MCafee, Mercado Libre o Pwc. Este régimen precisa acotar el universo de destinatarios para que sea un incentivo para estadios iniciales de desarrollo, y no para unicornios como Mercado Libre. Según la información presentada por la empresa ante la SEC (Securities and Exchange Commission) de Estados Unidos, la compañía recibió en el 2023 beneficios impositivos por 103 millones de dólares, desagregados en: beneficios tributarios, 42 millones de dólares; reducción de seguridad social, 67 millones, reducidos en 6 millones por el aporte al Fondo Fiduciario para la Promoción de la Economía del Conocimiento.

- Eliminación del diferimiento del ajuste por inflación impositivo en el impuesto a las ganancias.

- Aprobación del proyecto de ley presentado en el Congreso por el diputado Marcelo Casaretto (expediente 3978-D-2023), en línea con el Pilar II de la Solución Global de la OCDE, de garantizar un impuesto mínimo del 15% sobre la ganancia contable de las grandes empresas.

Eficiencia de empresas públicas. En línea con este proceso de transparencia, es necesario avanzar en modificaciones en torno a los criterios de eficiencia de las empresas públicas. El único resultado relevante en la discusión de las privatizaciones pareciera ser el balance contable, es decir: el criterio excluyente es que la empresa no sea deficitaria. Por cierto, incluso empresas superavitarias fueron aprobadas con media sanción para su privatización, como mostramos hace unos meses desde CEPA, en el informe donde analizamos el rol de las principales empresas públicas que la ley Bases original que envió el Ejecutivo planeaba privatizar.

El primer mito a derribar es que las empresas públicas son todas deficitarias y que, por lo tanto, constituyen un despilfarro de recursos. El segundo elemento es entender que el impacto de estas empresas en el desarrollo nacional va más allá de su déficit o superávit. Hay que considerar otros criterios, siendo el más relevante las metas físicas ejecutadas y el impacto social, productivo y laboral de las mismas, en pos de su cuantificación. ¿Por qué miramos sólo el balance de una empresa como AySA y no miramos la cantidad de hogares que acceden al agua potable y a una red de cloacas a partir de la inversión de esta empresa? ¿Cómo armonizar el rol de la banca pública, especialmente el Banco Nación, en el financiamiento del sector productivo PyME con su resultado financiero? (por cierto, superavitario).

El Congreso, como poder del Estado que define el Presupuesto, precisa tener a disposición de manera trimestral un conjunto de indicadores inobjetables que, además de mostrar la situación financiera de las empresas, puedan mensurar “la foto completa”: los derechos que garantizan, el impacto de su actividad en otros sectores de la economía y, por lo tanto, en la vida de millones de argentinas y argentinos, cuánto recauda el Estado gracias a la empresa, entre otros. El proyecto implica una nueva política de transparencia activa de mandatos y objetivos de empresas públicas, junto con mecanismos para la evaluación de cumplimientos de metas incluso por la ciudadanía. No se trata sólo de que la información esté disponible sino de que sea inteligible por el conjunto de la sociedad y de manera fácilmente hallable.

Se trata de reforzar la publicación de información y ofrecerla a través de canales simples e inmediatos de comunicación, como podría ser un portal –abierto y digital– dedicado a empresas públicas. Actualmente, ni en la página de la Secretaría de Empresas y Sociedades del Estado de la Jefatura de Gabinete de Ministros ni en el portal de datos (datos.gob.ar) aparece reunida y facilitada esa información.

En lo relativo a las participaciones minoritarias del Estado en empresas, es imperioso impulsar nuevamente la creación y funcionamiento de la Agencia Nacional de Participaciones Estatales Minoritarias (ANPEE). La Agencia fue creada a finales 2015 a través de la ley 27.181, pero fue prontamente derogada en mayo de 2016. Ésta declaraba de interés público la protección de participaciones accionarias del Estado a través de las inversiones del FGS y prohibía “su transferencia y/o cualquier otro acto o acción que limite, altere, suprima o modifique su destino, titularidad, dominio o naturaleza, o sus frutos o el destino de estos últimos, sin previa autorización expresa del Honorable Congreso de la Nación”.

Las participaciones accionarias le otorgan al Estado el derecho y obligación de nombrar directores en múltiples empresas privadas. Lo que, a su vez, podría derivar en la participación de la gestión de aquellas, sin ostentar poder de decisión. La ley 27.181 intentó mejorar la eficiencia de la gestión estatal en esas participaciones, intentando compatibilizar intereses públicos y privados. Reponer ese espíritu resulta sumamente deseable en este contexto.

Finalmente, el escenario sin salida que el gobierno de Milei construye día a día tiene que ser combatido con firmeza. Primero, es falso que no hay salida: el camino que propone puede y debe frenarse. Segundo: hay un proyecto alternativo de país, está pensado y puede llevarse adelante.

No hay comentarios:

Publicar un comentario